El gobierno de Panamá, a través del MEF, luego de identificar que podría estar quedando rezagado en cuanto a su manejo de las finanzas públicas; con la calidad y efectividad de su contabilidad y de sus reportes. Asumió el reto de revisar todo el modelo y preparar el nuevo modelo de Administración Financiera Gubernamental (MAFG). Enfocando la atención de los principales pilares del modelo hacia las mejores prácticas y adopción de estándares contables y de control interno, que soporten la integridad y oportunidad de la información financiera, la disciplina fiscal agregada, la asignación estratégica de los recursos, con condiciones de transparencia y rendición de cuentas.

Desde el 2009, la Dirección Nacional de Contabilidad (DNC), se ha enfocado en la adopción de Políticas en materia de Gestión Financiera Pública, amparándose en el nuevo Modelo de Administración Financiera Gubernamental – MAFG, para fortalecer la rendición de cuentas mediante la generación de información financiera oportuna y confiable, promoviendo a su vez, la transparencia de la gestión del Sector Público. Dentro de sus pilares, se establecen parámetros muy claros sobre el alcance que tiene la Contabilidad Gubernamental en el manejo de las finanzas públicas.

El MAFG es la piedra angular de un Gobierno efectivo tanto en países desarrollados como en vías de desarrollo. Un MAFG en buen funcionamiento es esencial para soportar el logro de varias metas del desarrollo. El MAFG brinda el medio para:

- Que se logre una disciplina fiscal integrada.

- Que los Recursos del Sector Público sean asignados estratégicamente y de acuerdo con las prioridades del Estado y los mandatos presupuestarios.

- Que los servicios gubernamentales se brinden efectivamente.

- Que den un apropiado valor por el factor monetario, con transparencia y rendición de cuentas.

El MAFG prevé la adopción gradual de Normas Internacionales de Contabilidad para el Sector Público (NICSP) y el fortalecimiento del Control Interno en la Instituciones Públicas, así como la adopción del Manual de Estadísticas del Fondo Monetario Internacional del 2001 (MEFP 2001), en materia del manejo de las Finanzas y Estadísticas Públicas.

Para permitir que la gestión de las finanzas públicas, en cuanto a la calidad y efectividad de la contabilidad, de la ejecución del gasto y de los reportes financieros del Sector Público de Panamá, sean comparables a los de otros países, que hoy pueden verse como más “avanzados” o como ejemplos a seguir en estos temas, el Ministerio de Economía y Finanzas de la República de Panamá deberá llevar adelante los cambios necesarios en su modelo.

Los primeros pasos que el MEF realiza para la implantación de su MAFG incluyen, entre otros, la co-participación de los entes claves de la elaboración e implementación del modelo, el análisis del estado actual de los roles y responsabilidades con respecto al MAFG y el análisis de los estándares de contabilidad.

La gestión del cambio que adelanta el MEF es crucial para el éxito de este proceso de evolución hacia un nuevo MAFG, que ayude al país a implementar sus políticas de desarrollo nacional, para lograr una mejor disciplina fiscal con transparencia y rendición de cuentas.

Investigaciones y prácticas relacionadas con los MAFG han identificado varios principios básicos que sustentan la administración financiera pública. Un MAFG basado en los principios y objetivos básicos presentados permite que se logre una disciplina fiscal integrada, en donde los recursos del Sector Público son asignados estratégicamente y de acuerdo con las prioridades del Gobierno y los mandatos presupuestarios, donde los servicios gubernamentales se brindan efectivamente y con un apropiado valor por el dinero.

El MAFG sienta las bases para la administración financiera y contable en el Sector Público. Establece tanto los roles y responsabilidades para la rendición de cuentas como las políticas y procesos relacionados con la administración financiera, la supervisión, el registro y producción de la información financiera y el control interno

La administración financiera gubernamental debe ser considerada en el contexto de gestión del Sector Público, incluyendo la planificación estratégica, la definición de prioridades y la propia administración pública. Así, la filosofía y los principios que guiarán el desarrollo y aplicación del MAFG dependerán de la gestión de Gobierno y de sus objetivos estratégicos y administrativos.

El establecimiento de un nuevo MAFG responde a objetivos tanto político como de gestión, tales como mejorar el desempeño, la administración financiera y la contabilidad del Sector Público. Así, la filosofía y principios subyacentes al MAFG serán consistentes con estos macro objetivos y les brindarán soporte.

Finalmente, la filosofía y principios subyacentes contenidos en el MAFG estarán reflejados en los mandatos legales, tanto generales como en los de las diversas Instituciones relacionadas con el MAFG, así como también en las políticas del Gobierno desarrolladas para implantar el MAFG.

Los sistemas de gestión financiera constituyen los elementos básicos del MAFG. Son éstos los que determinan cómo trabaja el sistema público de administración financiera en la práctica y cómo los distintos actores de este sistema interactúan y se apoyan unos a otros.

Un sistema de gestión financiera es la combinación de procesos / procedimientos administrativos, controles, datos y aplicaciones informáticas que producen información (financiera y no financiera) para apoyar la prestación de los servicios y la consecución de los objetivos operativos.

El Gobierno de Panamá requiere un Sistema de Programación de Recursos Gubernamentales (PRG) para sus procesos de gestión financiera que facilite mantener la integridad de la información para la toma de decisiones, la estandarización y automatización de los procesos, la evaluación de los Programas y la medición de los indicadores de desempeño. La información deberá ser precisa, oportuna y coherente a nivel interno y de fácil acceso para todas las Instituciones que pertenecen al Sector Público, además de facilitar la presentación de información financiera a nivel externo (estados financieros) e interno (informes mensuales y trimestrales), como parte del fortalecimiento de la rendición de cuentas y la transparencia.

El Gobierno de la República de Panamá, para implantar el nuevo MAFG, decidió hacer la transición del SIAFPA hacia un nuevo Sistema PRG (Planificacion de Recursos Gubernamentales) disponible en el mercado (COTS, commercial-off-the-shelf software) que tenga la capacidad necesaria para satisfacer el nivel de control y transparencia de las finanzas que requiere el Sector Público.

El Estado Panameño toma la decisión de ir hacia una administración pública digital con máxima Eficiencia y Transparencia en la gestión económica financiera. Los sistemas anteriores no permitían este proceso de modernización, es decir, diversidad de sistemas con información desagregada, redundante y manual, falta de integridad, disponibilidad y trazabilidad de la información, orientados al registro contable y no a una Gestión global Económico Financiera.

BENEFICIOS

ESTRATÉGICOS

- Generación de información financiera precisa, oportuna y confiable.

- Brinda transparencia en la gestión financiera del Sector Público.

- Opera bajo el principio de dato único (un evento económico – un registro).

- Integridad de la información para la toma de decisiones.

- Estandarización y automatización los procesos que involucran la gestión financiera.

- Modernización del entorno tecnológico: plataforma perdurable, escalable y una solución integral (SAP).

- Pasar del registro contable tradicional a una Gestión Financiera moderna e integrada.

- Permite una autonomía institucional con Integración funcional operativa y descentralización administrativa.

- Permite la rendición de cuentas.

- Permite la adopción gradual de las NICSP (Normas Internacionales de Contabilidad para el Sector Público).

- Facilita la integridad, confidencialidad y trazabilidad de la información.

- Permite el acceso a la información actualizada en todo momento.

- Simplifica y estandariza los procesos administrativos.

- Reduce el uso de papel a través de la gestión electrónica de expedientes.

- Pasar de varios sistemas interconectados a un único sistema integrado.

- Brinda a los tomadores de decisiones un modelo de gestión transparente.

- Permite que los procesos sean auditables de manera integral.

OPERATIVOS

- Crea confianza en la información al estar integrada en un solo sistema.

- Obtiene estadísticas de uso y detectar “cuellos de botella”.

- Gestiona la tramitación electrónica de documentos.

- Integra los procesos de cierre y apertura de periodos fiscales y de gestión.

- Automatiza la afectación financiera de los documentos contables, unificando la información presupuestaria y contable.

- Integra la gestión del presupuesto:

- Formulación

- Anteproyecto de Ley

- Uso y modificaciones

- Refleja la situación real del presupuesto al momento de su Ejecución.

- Brinda flexibilidad operativa.

- Posibilidad de auditar los datos registrados en el Sistema.

El 21 de Enero del 2013 se llevó a cabo la publicación del llamado a licitación para la adquisición del PRG tanto en el portal de panamacompra como en el sitio del Banco Mundial denominado “Development Business”.

“Suministro e Instalación de un Sistema Integrado de Planificación de Recursos Gubernamentales (PRG) para el Sector Público de la República de Panamá:

Etapa I Gobierno Central”

Número: LAL-DGAP/BM-001-2013

Finalmente, el 04 de Octubre del 2013, luego de un largo y minucioso proceso de evaluación, se procedió con la adjudicación de la Licitación. La misma fue adjudicada al Consorcio español Corte Ingles – Ayesa Advanced Technologies.

Descripción y Alcance Operacional General:

El proyecto consistió en el Suministro, instalación, adecuación, parametrización, capacitación y soporte de un Sistema Integrado de Planificación de Recursos Gubernamentales (PRG) para el Sector Público de la República de Panamá. Este sistema PRG en lo sucesivo denominado ISTMO está basado en Tecnología SAP sobre Base de Datos Oracle en una Infraestructura de Cloud (Nube) y Servidores Virtuales.

Alcance:

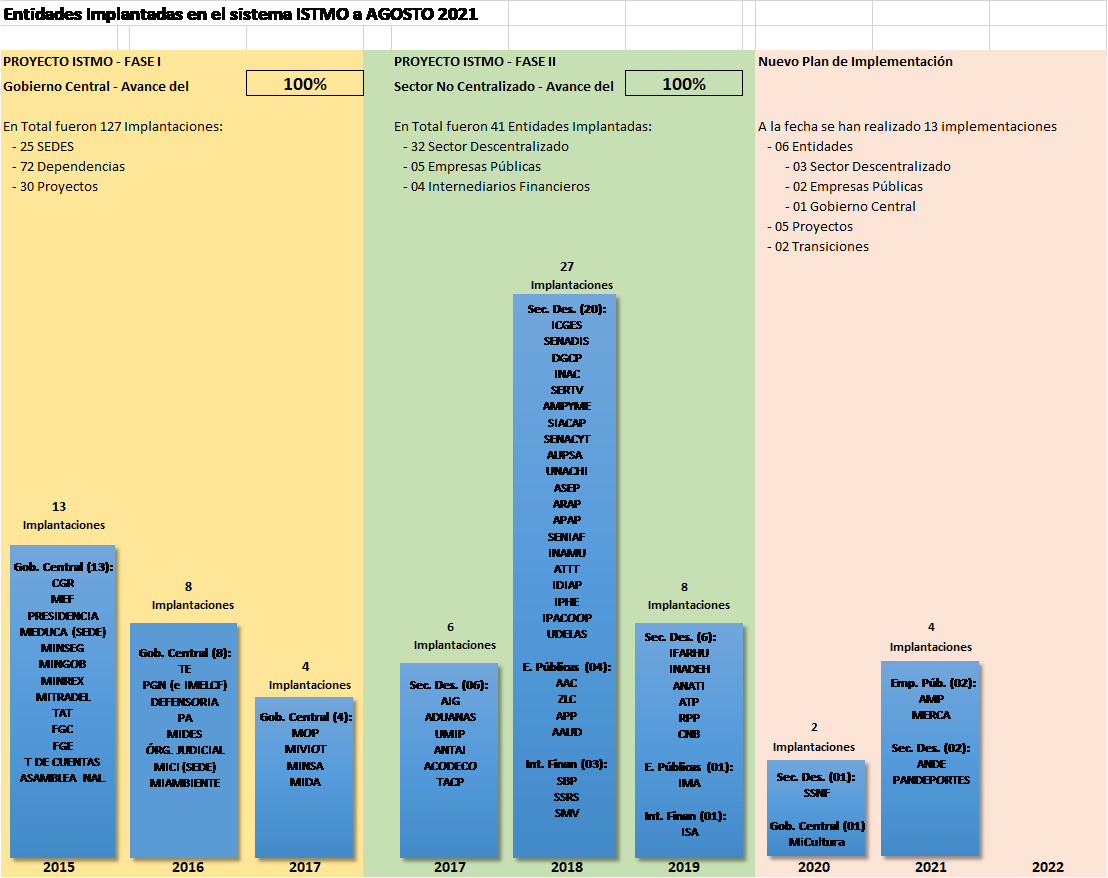

En esta Fase I, se implementaron en ISTMO, a las Entidades que conforman el Gobierno Central con sus dependencias.

- Inició el 31 de diciembre del año 2013 y culminó en diciembre del 2017

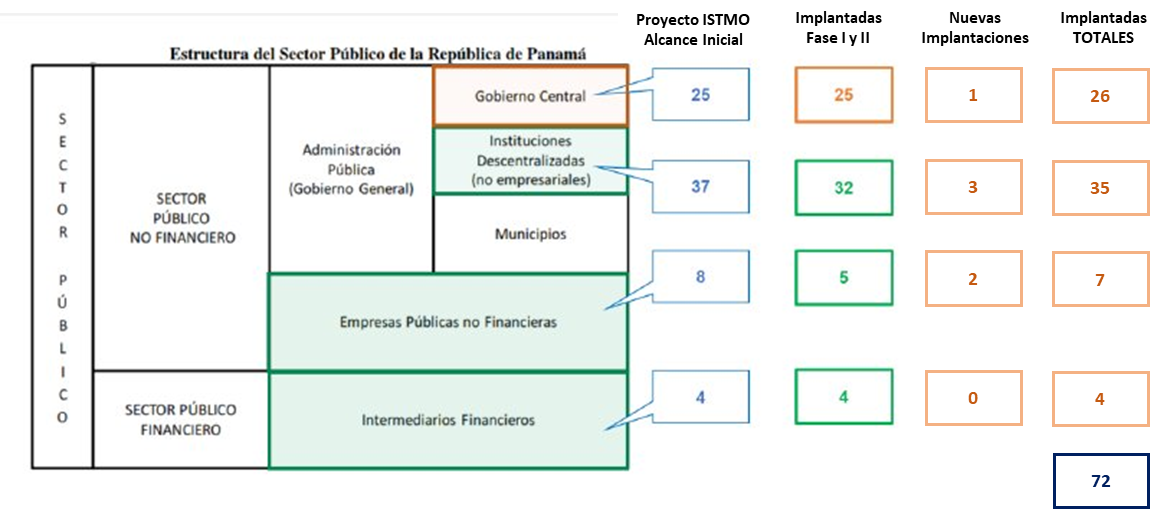

- 25 Entidades de Gobierno Central y Todas sus Dependencias (Fase I).

- Inició en Febrero del 2017 y culminó en Diciembre 2019

- 41 Entidades del sector No Centralizado:

- Descentralizadas

- 32 entidades

- Empresas Públicas

- 05 entidades

- Intermediarios Financieros

- 04 entidades

- Descentralizadas

Luego de culminado el Proyecto ISTMO en su Etapa I y II en Diciembre 2019, se han realizado otras implantaciones, del 2020 en adelante, como parte del proceso operativo de la Dirección Nacional de Contabilidad, entre las que se encuentran:

Entidades Implantadas en el sistema Istmo a Agosto 2021